Sismabonus ed Ecobonus: novità, estensioni, classificazione sismica e climatica aggiornata dei comuni

Con la Legge di Bilancio 2017 (Legge 11 dicembre 2016, n. 232) sono state introdotte rilevanti novità in materia di detrazione fiscale che spetta ai contribu...

Con la Legge di Bilancio 2017 (Legge 11 dicembre 2016, n. 232) sono state introdotte rilevanti novità in materia di detrazione fiscale che spetta ai contribuenti che effettuano lavori di ristrutturazione edilizia e adozione di misure antisismiche o di riqualificazione con efficientamento energetico.

Le novità sono messe in evidenza nelle guide fiscali pubblicate dall’Agenzia delle Entrate: la Guida alle agevolazioni fiscali per le ristrutturazioni edilizie che spiega come usufruire del bonus 50% e del Sismabonus e la Guida alle agevolazioni fiscali per il risparmio energetico che chiarisce gli aspetti inerenti, ambiti e modalità di fruizione delle detrazioni per le riqualificazioni energetiche (bonus 65%).

In sintesi, sono prorogate le detrazioni del 65% per la riqualificazione energetica e del 50% per gli interventi di ristrutturazione (compresa la demolizione e ricostruzione, vedi anche Newsletter POROTON® n. 84 – Ottobre 2013) e misure antisismiche sulle singole unità immobiliari.

Vengono inoltre rafforzati il Sismabonus, con estensione agli edifici condominiali e bonus maggiorati in relazione al miglioramento sismico perseguito, ed introdotto il cosiddetto Ecobonus che prevede maggiori detrazioni fiscali per interventi di riqualificazione energetica sui condomìni.

Di seguito si riporta una sintesi aggiornata delle diverse forme di agevolazione disponibili.

Detrazione 50% sulle ristrutturazioni edilizie

È prorogato fino al 31 dicembre 2017 il Bonus, che consente di detrarre il 50% delle spese sostenute per interventi di ristrutturazione eseguiti sulle singole unità immobiliari e sulle parti comuni dei condomìni, per un limite di spesa di 96.000 euro per unità immobiliare.

Detrazione 65% per la riqualificazione energetica

Appurati in questi ultimi anni gli effetti positivi delle agevolazioni fiscali per il risparmio energetico (bonus del 65% sugli interventi di riqualificazione energetica degli immobili), il Governo ne ha confermato la proroga di un anno, fino al 31 dicembre 2017, per quanto riguarda gli interventi nelle singole unità immobiliari, e fino al 31 dicembre 2021, per gli interventi relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari del singolo condominio.

Sismabonus

Il Sismabonus 2017 è la nuova detrazione fiscale, che decorre dal 2017, approvata nel testo della Legge di Bilancio, e introdotta dal Governo a seguito degli eventi sismici che hanno colpito il centro Italia lo scorso anno, al fine di favorire le ristrutturazioni edilizie con misure antisismiche. Si tratta di un incentivo che prevede la possibilità di fruire di un’importante detrazione fiscale sugli interventi che riducono il rischio sismico di costruzioni adibite ad abitazione (prime e seconde case, compresi i condomini), ed anche di costruzioni adibite ad attività produttiva.

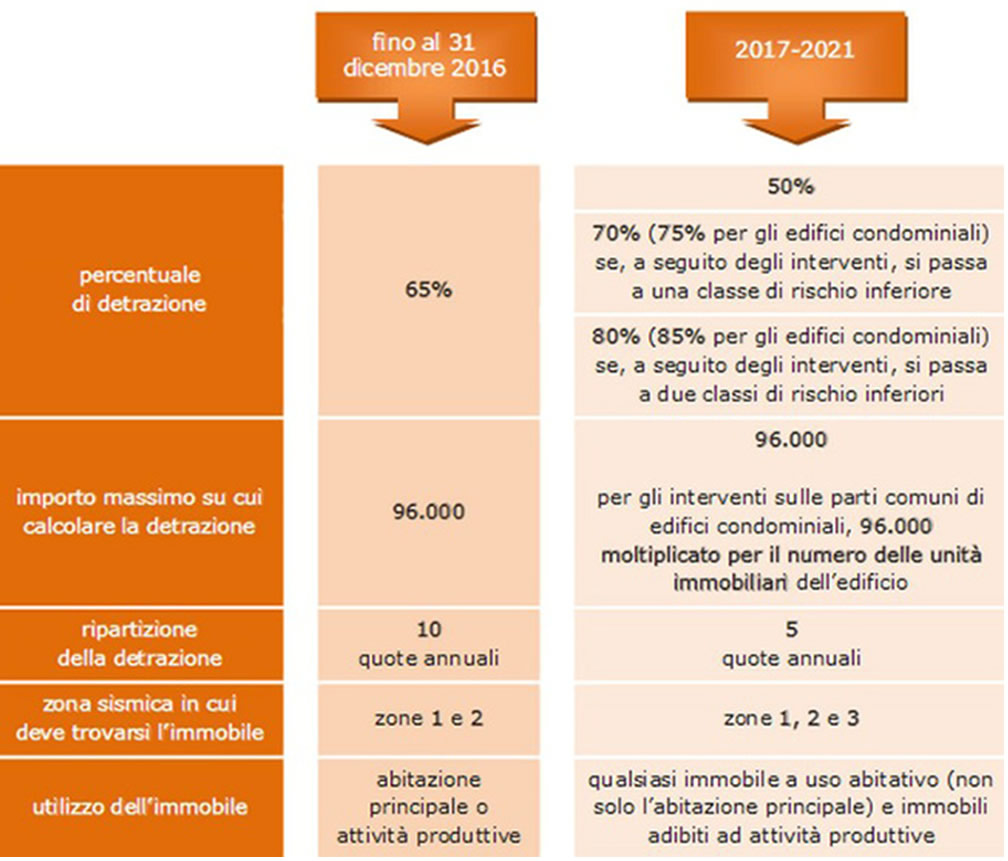

Fig. 1 - Quadro riassuntivo della detrazione

per l’adozione di misure antisismiche (Sismabonus).

La legge, infatti, non solo ha prorogato fino al 31 dicembre 2021 l’agevolazione già presente dallo scorso anno, ma ha introdotto importanti novità sia per quanto riguarda la percentuale di detrazione, la ripartizione annuale e l'estensione delle zone dove è possibile usufruire di tale bonus. Ecco i dettagli:

- Bonus terremoto 2017: a partire dal 1° gennaio al 31 dicembre 2017, per le spese sostenute per l’adeguamento antisismico degli edifici ricadenti nelle zone 1 e 2, altissima e alta pericolosità sismica, è prevista una detrazione pari al 50% per un soglia massima di 96.000 euro per unità immobiliare.

- Nuovo Sismabonus 2017: a partire dal 1° gennaio 2017 al 31 dicembre 2021, per le famiglie e le imprese, che effettuano interventi di riduzione di rischio sismico di immobili ricadenti nelle zone sismiche 1, 2 e 3, tali da determinare la riduzione di una o due Classi di Rischio dell’edificio, la detrazione anziché essere del 50%, è pari rispettivamente al 70% o all’80%, ripartita in 5 annualità.

- Sismabonus condomini 2017: dal 1° gennaio 2017 al 31 dicembre 2021, per gli interventi di riduzione rischio sismico effettuati sulle parti comuni dei condomini o sull’intero edificio, che determinano la riduzione di una o due classi di rischio sismico, spetta, rispettivamente, una detrazione del 75% o dell’85%, con limite massimo di 96.000 euro per unità immobiliare e detrazione ripartita in 5 annualità.

Il nuovo Sismabonus [fig. 1] è dunque una misura non più rivolta esclusivamente alle zone sismiche 1 e 2 (sismicità molto alta ed alta) ma riguardante la maggior parte del territorio nazionale, includendo anche la zona 3 (sismicità bassa), secondo la classificazione sismica del territorio italiano che discende dall’applicazione dell’Ordinanza del Presidente del Consiglio dei Ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell’8 maggio 2003 (vedi: classificazione sismica aggiornata).

Per rendere operativo il Sismabonus è stato necessario mettere a

punto la metodologia con cui assegnare la Classe di Rischio

ad un edificio e poter successivamente valutare il

miglioramento di una o due Classi di Rischio ottenuto attraverso

gli interventi progettati dal professionista incaricato.

La procedura da seguire, che comprende l’asseverazione

dell’efficacia degli interventi, è stabilita dalle Linee guida per la classificazione del rischio

sismico delle costruzioni (Allegato A del D.M. 7 marzo 2017, n.

65). Le Classi di Rischio sono 8, con rischio crescente dalla

lettera A+ alla lettera G.

Al fine di chiarire tutte le peculiarità di questa nuova procedura,

il Ministero delle Infrastrutture ha pubblicato recentemente online

una sezione dedicata a "Casa Sicura". Si tratta di una sorta di ‘mappa’ per la

nuova agevolazione fiscale relativa agli interventi edilizi

antisismici, che comprende anche la sezione Domande frequenti –

FAQ, contenente alcune risposte molto importanti ai fini della

corretta comprensione del Sismabonus.

Si segnala la recente pubblicazione del "Provvedimento dell’Agenzia delle Entrate del 08/06/2017" che esplicita le modalità di cessione del credito d'imposta ai fornitori od altri soggetti privati da parte dei condòmini che non possano sostenere la spesa e/o non siano tenuti al versamento dell’imposta sul reddito; questa procedura può anche agevolare coloro che abbiano difficoltà nel sostenere l’intero ammontare della spesa. Resta ad oggi ancora in discussione l’ipotesi di ampliare la possibilità di cessione del credito d’imposta anche ad istituti di credito ed intermediari finanziari.

Si evidenzia, infine, tra le più recenti novità introdotte dalla manovra correttiva dei conti pubblici, l’ulteriore rafforzamento del Sismabonus e delle relative detrazioni fiscali in zona sismica 1, dove sarà possibile acquistare case demolite e ricostruite con criteri antisismici applicando le detrazioni al prezzo di vendita arrivando al massimo ad 81600 € (corrispondente alla detrazione dell’85% sul tetto di spesa incentivabile di 96000 €), grazie all’introduzione di uno specifico emendamento definito "Incentivi per l’acquisto di case antisismiche".

Ecobonus

L'Ecobonus 2017 è un’agevolazione fiscale del 65% prevista per chi sostiene spese per interventi di riqualificazione che determinano un risparmio energetico nella propria casa, sugli edifici condominiali e nelle attività produttive. Le spese riguardano tutti quei lavori che permettono la riduzione del fabbisogno energetico, come l’installazione di impianti di riscaldamento a basso consumo, miglioramento dell’isolamento termico in modo da mantenere il calore all’interno degli immobili, il montaggio di pannelli solari e la sostituzione degli impianti di climatizzazione invernale, ecc., in relazione ai limiti definiti in funzione della zona climatica nella quale ricade l’immobile (vedi: zone climatiche aggiornate).

In particolare, gli interventi di efficientamento energetico nei condomìni possono usufruire di bonus graduati in base all’entità dei lavori ed ai risultati raggiunti. Partendo dal 65%, come nelle singole abitazioni, è possibile salire al 70% se l’intervento interessa almeno il 25% dell’involucro edilizio, ad esempio quando si dota l'edificio del cappotto termico. Gli incentivi possono addirittura arrivare al 75% nel caso in cui l’intervento porti al miglioramento della prestazione energetica invernale ed estiva.

Anche in tal caso la manovra correttiva di recente emanazione ha introdotto la possibilità della cessione del credito d’imposta ai fornitori od altri soggetti privati da parte dei condòmini che non possano sostenere la spesa e/o non siano tenuti al versamento dell'imposta sul reddito, per agevolare coloro che abbiano difficoltà nel sostenere l'intero ammontare della spesa ("Modifiche alla disciplina in materia di cessione delle detrazioni spettanti per interventi di incremento dell' efficienza energetica nei condomìni").

Non va trascurato infine il fatto che è possibile cumulare Ecobonus e Sismabonus nel caso di interventi volti a migliorare sia l’aspetto energetico che quello antisismico, in tal caso sarà essenziale separare attentamente le spese sostenute per il miglioramento energetico che ricadono nell’Ecobonus da quelle sostenute per il miglioramento antisismico che ricadono nel Sismabonus, non potendo ovviamente la stessa spesa essere detratta in seno ad entrambi i bonus.

Ecobonus e Sismabonus: quali sono le zone climatiche e le zone sismiche?

Al fine di accedere alle detrazioni fiscali Ecobonus o Sismabonus è essenziale conoscere i requisiti richiesti all’immobile in funzione della zona climatica e della zona sismica del Comune di interesse.

Per reperire tali informazioni è possibile consultare il sito web del Consorzio POROTON® Italia, all’interno del quale è disponibile la classificazione sismica e la classificazione climatica dei Comuni d’Italia aggiornata.

Prodotti POROTON® per ogni esigenza

Il Consorzio POROTON® Italia offre un’ampia gamma di prodotti per soddisfare i requisiti correlati alle esigenze climatiche e sismiche delle diverse zone geografiche. Sono disponibili molteplici tipologie di blocchi in termolaterizio, con caratteristiche che possono variare anche in relazione alla zona geografica di produzione, sia per diverse esigenze climatiche, sia per diversi usi e consuetudini nell’impiego dei prodotti nelle diverse regioni d’Italia.

Si tratta di una peculiarità che solo il Consorzio POROTON® Italia può offrire, grazie alle presenza di aziende italiane di produzione dislocate su tutto il territorio nazionale attente alle esigenze del mercato locale di cui sono parte integrante.

Al fine di rendere più fruibile ed immediata l’individuazione dei prodotti POROTON® è stato implementato nel sito www.poroton.it uno strumento per consentire all’utente di identificare eselezionare i blocchi in laterizio disponibili e risalire, in modo semplice ed immediato, allo stabilimento di produzione ed alle loro specifiche caratteristiche tecniche: l’applicativo è sempre aggiornato secondo la gamma di prodotti attualmente disponibili.

Per maggiori dettagli sul funzionamento e l’utilizzo dell’applicativo “Ricerca laterizio” vedi Newsletter POROTON® n. 87, Aprile 2014.

A cura di Ufficio Stampa Poroton®

Link Correlati

Maggiori informazioni

IL NOTIZIOMETRO