Regimi dei minimi: meglio il vecchio o il nuovo?

10/03/2015

La Legge n. 11/2015, pubblicata sulla Gazzetta Ufficiale

28/02/2015, n. 49, ha stabilito, tra le altre cose, la

riabilitazione del regime dei minimi previsto dal D.L. n.

98/2011.

I professionisti italiani potranno scegliere se utilizzare il nuovo regime dei minimi previsto dalla Legge di Stabilità per il 2015 (Legge n. 190/2014) o quello precedente. La domanda, dunque, nasce spontanea: a quale dei due regimi conviene aderire?A rispondere ci ha pensato il Centro Studi del Consiglio Nazionale degli Ingegneri che, dati alla mano, ha dimostrato come il vecchio regime risulti preferibile a quello nuovo che prevede una soglia di fatturato di 15mila euro e l'aliquota al 10% per i primi tre anni di attività.

Grazie al Milleproroghe, i professionisti che aprono una Partita IVA nel 2015 e con un fatturato fino a 30.000 euro potranno godere di un sistema impositivo con una aliquota al 5% per un periodo di 5 anni e comunque al massimo fino al compimento dei 35 anni di età. Di contro, la Legge di Stabilità per il 2015 aveva previsto un regime agevolato per detentori di partite Iva, applicabile su un fatturato massimo di 15.000 euro, con una aliquota del 10% nei primi tre anni di attività e del 15% per gli anni successivi.

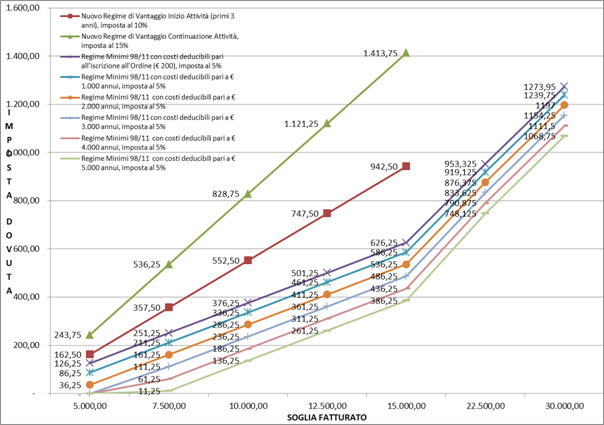

Le simulazioni condotte dal Centro Studi del CNI hanno verificato che per gli iscritti ad Inarcassa (ingegneri e architetti) con reddito fino a 15.000 euro (limite massimo previsto dal più recente regime approvato con la Legge di Stabilità 2015), la maggiore convenienza sta nel del vecchio regime dei minimi. Nelle simulazioni si è tenuto conto di molteplici soglie di reddito e livelli di costo (che impattano ovviamente nella determinazione dell'imponibile). In particolare, si sono considerate situazioni in cui un ingegnere libero professionista abbia costi per soli 200 euro, per 1.000 euro, per 2.000 euro, per 3.000 euro, per 4.000 euro e per 5.000 euro. In tutti i casi, anche considerando livelli molto bassi di costi deducibili, il vecchio regime dei minimi, attualmente prorogato fino alla fine del 2015, risulta sempre più conveniente del nuovo regime.

Il grafico di seguito riportato evidenza questa maggiore convenienza: per i diversi livelli di reddito (riportati sull'asse orizzontale) l'imposta da pagare è sempre più elevata con il nuovo regime di vantaggio rispetto al vecchio regime dei minimi.

Fonte: elaborazione Centro Studi CNI

Come illustrato dal Centro Studi del CNI, la maggiore convenienza del precedente regime è spiegata da due fattori:

"Anche se il nuovo regime fosse esteso a redditi superiori a 15.000 euro (aspetto non previsto dalla normativa che, viceversa, ha abbassato come è noto da 30.000 a 15.000 euro il tetto massimo di reddito a cui si applica il regime agevolato), il vecchio regime dei minimi resterebbe sempre più conveniente, nella maggioranza dei casi, rispetto al nuovo".

Per questo motivo, per il Consiglio Nazionale Ingegneri appare evidente che il nuovo regime ha un impatto agevolativo ed un effetto espansivo del mercato molto più ridotto di quello che può generare il vecchio regime dei minimi, attualmente prorogato solo fino alla fine del 2015.

"Con il decreto Milleproroghe ed il ripristino, seppure temporaneo, del vecchio regime dei minimi - afferma Armando Zambrano, Presidente del Consiglio Nazionale degli Ingegneri - il Governo ha riconosciuto di avere commesso un errore di valutazione, che avrebbe fortemente penalizzato una generazione di giovani liberi professionisti oggi ai limiti della possibilità di intraprendere un lavoro e di mantenerlo. L'obiettivo di qualunque provvedimento di politica economica, in questo momento così difficile per il Paese, deve essere di favorire i lavoratori in ogni modo e non di penalizzarli attraverso norme che sono sempre peggiori di quelle precedenti".

"Il regime di agevolazione - prosegue Zambrano - varato con la Legge di Stabilità 2015, per i redditi più bassi delle partite Iva è peggiore del precedente regime dei minimi, occorre ammetterlo. I primi segnali di pur debole ripresa dell'economia a cui stiamo assistendo attualmente vanno colti e non soffocati attraverso una politica economica oculata, che dia spazio a tutti i lavoratori, inclusi i liberi professionisti ed in particolare alle professioni tecniche, più che capaci di dare un contributo alla crescita del Paese".

"Il CNI - conclude Zambrano - si adopererà a tutti i livelli affinché il nuovo regime di agevolazione possa essere messo definitivamente da parte".

© Riproduzione riservata

I professionisti italiani potranno scegliere se utilizzare il nuovo regime dei minimi previsto dalla Legge di Stabilità per il 2015 (Legge n. 190/2014) o quello precedente. La domanda, dunque, nasce spontanea: a quale dei due regimi conviene aderire?A rispondere ci ha pensato il Centro Studi del Consiglio Nazionale degli Ingegneri che, dati alla mano, ha dimostrato come il vecchio regime risulti preferibile a quello nuovo che prevede una soglia di fatturato di 15mila euro e l'aliquota al 10% per i primi tre anni di attività.

Grazie al Milleproroghe, i professionisti che aprono una Partita IVA nel 2015 e con un fatturato fino a 30.000 euro potranno godere di un sistema impositivo con una aliquota al 5% per un periodo di 5 anni e comunque al massimo fino al compimento dei 35 anni di età. Di contro, la Legge di Stabilità per il 2015 aveva previsto un regime agevolato per detentori di partite Iva, applicabile su un fatturato massimo di 15.000 euro, con una aliquota del 10% nei primi tre anni di attività e del 15% per gli anni successivi.

Le simulazioni condotte dal Centro Studi del CNI hanno verificato che per gli iscritti ad Inarcassa (ingegneri e architetti) con reddito fino a 15.000 euro (limite massimo previsto dal più recente regime approvato con la Legge di Stabilità 2015), la maggiore convenienza sta nel del vecchio regime dei minimi. Nelle simulazioni si è tenuto conto di molteplici soglie di reddito e livelli di costo (che impattano ovviamente nella determinazione dell'imponibile). In particolare, si sono considerate situazioni in cui un ingegnere libero professionista abbia costi per soli 200 euro, per 1.000 euro, per 2.000 euro, per 3.000 euro, per 4.000 euro e per 5.000 euro. In tutti i casi, anche considerando livelli molto bassi di costi deducibili, il vecchio regime dei minimi, attualmente prorogato fino alla fine del 2015, risulta sempre più conveniente del nuovo regime.

Il grafico di seguito riportato evidenza questa maggiore convenienza: per i diversi livelli di reddito (riportati sull'asse orizzontale) l'imposta da pagare è sempre più elevata con il nuovo regime di vantaggio rispetto al vecchio regime dei minimi.

{kind=link}

Fonte: elaborazione Centro Studi CNI

Come illustrato dal Centro Studi del CNI, la maggiore convenienza del precedente regime è spiegata da due fattori:

- l'aliquota più bassa (5%) praticata nel vecchio regime rispetto al nuovo;

- la deduzione dei costi che ha generalmente un impatto maggiore nel vecchio regime rispetto al nuovo.

"Anche se il nuovo regime fosse esteso a redditi superiori a 15.000 euro (aspetto non previsto dalla normativa che, viceversa, ha abbassato come è noto da 30.000 a 15.000 euro il tetto massimo di reddito a cui si applica il regime agevolato), il vecchio regime dei minimi resterebbe sempre più conveniente, nella maggioranza dei casi, rispetto al nuovo".

Per questo motivo, per il Consiglio Nazionale Ingegneri appare evidente che il nuovo regime ha un impatto agevolativo ed un effetto espansivo del mercato molto più ridotto di quello che può generare il vecchio regime dei minimi, attualmente prorogato solo fino alla fine del 2015.

"Con il decreto Milleproroghe ed il ripristino, seppure temporaneo, del vecchio regime dei minimi - afferma Armando Zambrano, Presidente del Consiglio Nazionale degli Ingegneri - il Governo ha riconosciuto di avere commesso un errore di valutazione, che avrebbe fortemente penalizzato una generazione di giovani liberi professionisti oggi ai limiti della possibilità di intraprendere un lavoro e di mantenerlo. L'obiettivo di qualunque provvedimento di politica economica, in questo momento così difficile per il Paese, deve essere di favorire i lavoratori in ogni modo e non di penalizzarli attraverso norme che sono sempre peggiori di quelle precedenti".

"Il regime di agevolazione - prosegue Zambrano - varato con la Legge di Stabilità 2015, per i redditi più bassi delle partite Iva è peggiore del precedente regime dei minimi, occorre ammetterlo. I primi segnali di pur debole ripresa dell'economia a cui stiamo assistendo attualmente vanno colti e non soffocati attraverso una politica economica oculata, che dia spazio a tutti i lavoratori, inclusi i liberi professionisti ed in particolare alle professioni tecniche, più che capaci di dare un contributo alla crescita del Paese".

"Il CNI - conclude Zambrano - si adopererà a tutti i livelli affinché il nuovo regime di agevolazione possa essere messo definitivamente da parte".

A cura di Ilenia

Cicirello

© Riproduzione riservata

- Tag: