Ecobonus, Bonus Casa, Bonus mobili, Bonus facciate e Bonus verde: confermata la proroga al 2021

La versione bollinata del disegno di legge di Bilancio ha confermato fino al 31 dicembre 2021 le principali detrazioni fiscali in edilizia

Legge di Bilancio 2021: confermate fino al 31 dicembre 2021 le principali detrazioni fiscali previste in edilizia. La conferma ufficiale arriva dopo la bollinatura della Ragioneria generale dello Stato sul disegno di legge di Bilancio per il 2021.

Legge di Bilancio 2021: confermate le detrazioni fiscali in edilizia

Entrando nel dettaglio, gli articoli 12 e 13 della nuova legge di Bilancio hanno prorogato al 31 dicembre 2021 le detrazioni fiscali previste per gli interventi di risparmio energetico (ecobonus), ristrutturazione edilizia (bonus casa), acquisto di mobili di arredo e di grandi elettrodomestici a basso consumo energetico finalizzati all’arredo dell’immobile ristrutturato (bonus mobili), di recupero o restauro della facciata esterna degli edifici esistenti (bonus facciate) e sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione di pozzi nonché di realizzazione di coperture a verde e di giardini pensili (bonus verde).

Legge di Bilancio: Proroga detrazioni riqualificazione energetica (ecobonus) per il 2021

Per le spese sostenute nel 2021, per interventi di riqualificazione energetica sui singoli immobili, la norma prevede una detrazione pari al 50% per gli interventi di acquisto e posa in opera di finestre comprensive di infissi e di generatori di calore alimentati da biomasse combustibili. Per le altre tipologie di intervento, inclusi gli interventi di sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione di efficienza almeno pari alla classe A (compresi anche apparecchi ibridi e generatori di aria calda a condensazione) è prevista un’aliquota pari al 65%.

La detrazione deve essere suddivisa in 10 quote annuali di pari importo. A decorrere dal 2021 la legislazione vigente (articolo 16-bis del TUIR) prevede una detrazione pari al 36% da suddividere in 10 quote annuali di pari importo. Le stime sono state effettuate applicando una metodologia analoga a quella utilizzata nella relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (Legge di Bilancio 2020).

Dalle ultime dichiarazioni dei redditi disponibili, presentate nel 2019, risulta una spesa effettuata per l’anno 2018 di circa 3.234 milioni di euro. Ai fini della stima si assume prudenzialmente una spesa complessiva pari a 4.250 milioni di euro per il 2021, di cui 1.410 milioni di euro relativi alle spese per le quali si può fruire della detrazione al 50% e 2.840 milioni di euro relativi alle spese per le quali si può fruire della detrazione al 65%. Sulla base di questa metodologia, la spesa annua è considerata per la metà come spesa base (che sarebbe comunque effettuata anche con la detrazione del 36%) e per la restante metà come spesa addizionale. In relazione alle spese detraibili al 50% si è considerata, per la spesa base, un’ulteriore percentuale di detrazione di 14 punti rispetto a quelli previsti a legislazione vigente e, per la spesa addizionale, una percentuale di detrazione di 50 punti.

Con queste assunzioni, si stima per il 2021 un minor gettito IRPEF pari a 45,1 milioni di euro annui ((705 x 14% + 705 x 50%) : 10). In relazione alle spese detraibili al 65% considerando, per la spesa base, un’ulteriore percentuale di detrazione di 29 punti rispetto a quelli previsti a legislazione vigente e, per la spesa addizionale, una percentuale di detrazione di 65 punti, si stima un minor gettito IRPEF pari a 133,5 milioni di euro annui ((1.420 x 29% + 1.420 x 65%) : 10) per il 2019.

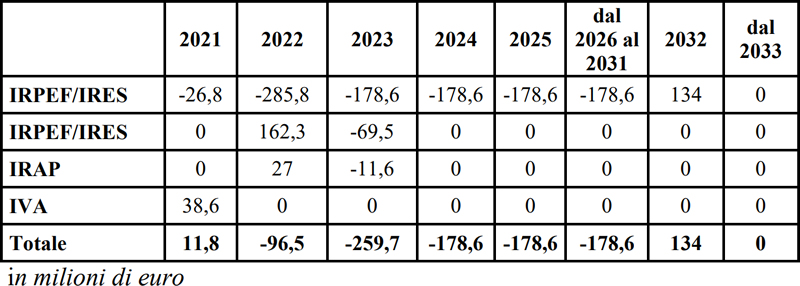

La norma in esame è suscettibile di determinare un effetto indotto correlato alla spesa aggiuntiva, stimato (sulla base di percentuali analoghe a quelle adottate per stime precedenti) in circa 425 milioni di euro per il 2021, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa al netto dell’IVA di 386,4 milioni di euro. Applicando ai predetti valori un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28% si stima un incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, pari a +38,6 milioni di IVA e +108,2 milioni di IRPEF/IRES/IRAP per il 2021. L’effetto positivo determinato dal maggior gettito fiscale è concentrato nei primi anni, mentre quello negativo determinato dalle minori entrate dovute alle detrazioni si diluisce negli anni successivi. Tale andamento riflette la circostanza che le maggiori entrate IVA e IRPEF/IRES/IRAP incidono per intero per ogni esercizio finanziario; le minori entrate dovute alle detrazioni, rateizzate in dieci anni, si ripartiscono e si cumulano nel tempo.

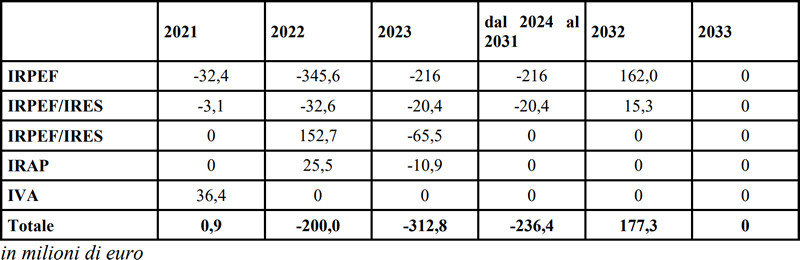

L’effetto complessivo, in termini finanziari, è riportato nella seguente tabella:

Legge di Bilancio: Proroga detrazione per impianti di micro-cogeneratori per il 2021

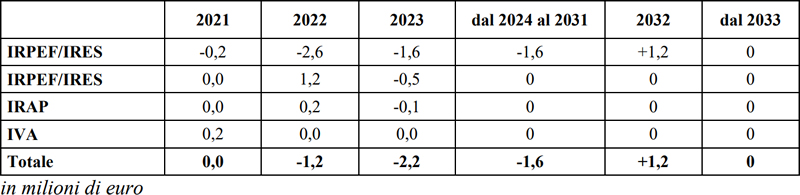

Per le spese sostenute nel 2021 per l’acquisto e la posa in opera degli impianti di microcogeneratori in sostituzione di impianti esistenti, la norma in esame dispone inoltre una detrazione ai fini Irpef pari al 65% da ripartire in 10 quote annuali. Per poter beneficiare della detrazione gli interventi in oggetto devono generare un risparmio di energia primaria pari almeno al 20 per cento. Sulla base di dati pubblicati da ENEA e relativi agli interventi di microcogeneratori nel 2018 (primo anno di applicazione della norma) risulta una corrispondente spesa non superiore ad 1 milione di euro. Si assume pertanto una spesa per il 2021 pari alla metà di quanto indicato nella relazione tecnica a corredo della norma introduttiva, pari a 25 milioni di euro. Utilizzando la metodologia consolidata si stimano i seguenti effetti finanziari:

Legge di Bilancio: Proroga detrazione recupero edilizio per il 2021

La norma in esame dispone per le spese sostenute nel 2021 finalizzate a interventi di ristrutturazione edilizia (fino a 96.000 euro per unità immobiliare) una detrazione del 50% da suddividere in 10 quote annuali di pari importo.

A decorrere dal 2021 la legislazione vigente (articolo 16-bis del TUIR) prevede una detrazione pari al 36% da suddividere in 10 quote annuali di pari importo fino a un ammontare complessivo di spese non superiore a 48.000 euro per unità immobiliare.

Le stime sono state effettuate applicando una metodologia analoga a quella utilizzata nella relazione tecnica a corredo dell’ultima norma di proroga delle detrazioni in esame (Legge di Bilancio 2020).

La stima dell’ammontare della spesa annua si basa sui dati delle dichiarazioni dei redditi delle spese in oggetto sostenute nel 2018 (ultimo anno disponibile) e sui dati di versamento delle ritenute operate da Banche e Poste sui bonifici relativi alle stesse spese. Poiché dalle dichiarazioni dei redditi risulta una spesa effettuata nel 2018 pari a 18.100 milioni di euro, si ritiene prudenzialmente di confermare per il 2021, ai fini della stima, l’ammontare di spesa pari a 19.500 milioni di euro già utilizzato per la precedente proroga. Si ipotizza che il 15% (2.925 milioni di euro) corrisponda alla spesa indotta dall’effetto incentivante della presente agevolazione.

Considerando quindi, per la parte di spesa base, un’ulteriore percentuale di detrazione di 14 punti rispetto a quelli previsti a legislazione vigente e, per la spesa indotta, una percentuale di detrazione di 50 punti, si stima per il 2021 un minor gettito IRPEF pari a 378,4 milioni di euro annui ((16.575 x 14% + 2.925 x 50%) : 10).

La norma in esame, come evidenziato nelle precedenti relazioni tecniche, è suscettibile di determinare un effetto correlato alla spesa indotta stimato per il 2021 (applicando percentuali analoghe a quelle adottate per stime precedenti) in circa 731,3 milioni di euro, cui corrisponde, applicando un’aliquota pari al 10%, una base emersa al netto dell’IVA di 664,8 milioni di euro.

Applicando a tale base un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28% si stima un incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma pari per il 2020 a +66,5 milioni di IVA e +186,1 milioni di IRPEF/IRES/IRAP.

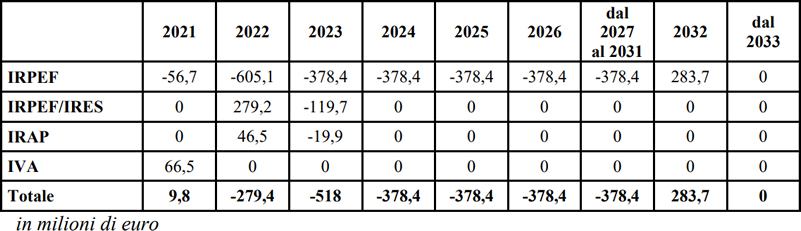

L’effetto positivo determinato dal maggior gettito fiscale è concentrato nei primi anni, mentre quello negativo determinato dalle minori entrate dovute alle detrazioni si diluisce negli anni successivi. Infatti le maggiori entrate IVA e IRPEF/IRES/IRAP incidono per intero per ogni esercizio finanziario; le minori entrate dovute alle detrazioni, rateizzate per dieci anni, si ripartiscono e si cumulano nel tempo. Risulta pertanto l’effetto complessivo, in termini finanziari, riportato nella tabella seguente:

Legge di Bilancio: Proroga della detrazione per l'acquisto di mobili e di grandi elettrodomestici finalizzati all'arredo dell'immobile oggetto di ristrutturazione per il 2021

Per le spese sostenute nel 2021 per l'acquisto di mobili e di grandi elettrodomestici (fino a 10.000 euro) finalizzate all'arredo dell'immobile oggetto di ristrutturazione, la norma in esame dispone una detrazione del 50% (da suddividere in 10 quote annuali di pari importo).

La legislazione vigente non prevede per il 2021 agevolazioni per tali tipologie di spesa.

Sulla base dei dati relativi alla spesa in oggetto indicati nella dichiarazione dei redditi delle persone fisiche presentate nel 2019, risulta un ammontare di spesa di circa 1.370 milioni di euro per il 2018. La stima, a fini prudenziali, assume un ammontare di tale spesa di circa 1.700 milioni di euro per l’anno 2021, per una rata annua di detrazione di 85 milioni di euro (1.700 x 50% / 10). La norma è inoltre suscettibile di determinare un effetto indotto incrementando gli investimenti nel settore, e che questo generi maggiori introiti per l’erario in termini di IVA e di imposte dirette. A partire dell’ammontare della spesa totale sopra determinata, sulla base di una metodologia analoga a quella utilizzata nelle precedenti relazioni tecniche, si stima un incremento di gettito IVA pari a circa +30,7 milioni di euro ed un incremento di gettito pari a circa +19,5 milioni di euro di IRPEF/IRES/IRAP.

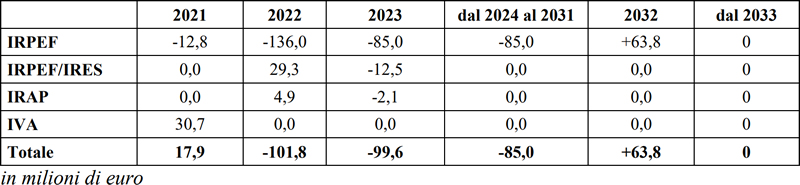

Il gettito in termini di cassa risulta il seguente:

Legge di Bilancio: Bonus facciate Proroga per il 2021

La disposizione normativa dispone, per le spese documentate sostenute nel 2021 relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto ministeriale 2 aprile 1968, n. 1444, una detrazione dall’imposta lorda pari al 90 per cento da suddividere in 10 quote annuali di pari importo. Sono ammessi al beneficio esclusivamente gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi. Qualora i lavori di rifacimento della facciata, ove non siano di sola pulitura o tinteggiatura esterna, riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio, gli interventi devono soddisfare i requisiti di prestazione energetica e di trasmittanza termica di cui ai decreti del Ministro dello sviluppo economico 26 giugno 2015 e 26 gennaio 2010. Si stima che le spese relative agli interventi in esame rappresentino il 20% del totale delle spese annue per recupero edilizio.

Poiché tali spese risultano pari a 19.500 milioni di euro, la stima della spesa annua per recupero o restauro della facciata di edifici risulta di 3.900 milioni di euro, ed è incrementata, ai fini prudenziali, a 4.000 milioni di euro. Si stima, inoltre, che il 90% di tali spese (3.600 milioni di euro) sia sostenuto da persone fisiche ed il rimanente 10% (400 milioni di euro) dalle imprese. Si ipotizza inoltre che il 60% di tale spesa sarebbe stata comunque effettuata usufruendo della detrazione vigente e che solo il 40% rappresenti la spesa indotta dall’agevolazione fiscale concessa dalla norma in esame.

Considerando, quindi, per la parte di spesa base delle persone fisiche, una ulteriore percentuale di detrazione di 40 punti rispetto a quelli previsti per le ristrutturazioni generali e, per la spesa indotta, una percentuale di detrazione di 90 punti, si stima un minor gettito IRPEF rispetto alla legislazione vigente pari a 216 milioni di euro annui ((2.160 x 40% + 1.440 x 90%): 10). Per quanto riguarda le spese sostenute dalle imprese, considerando una ulteriore percentuale di detrazione di 25 punti rispetto a quelli previsti per gli interventi di riqualificazione energetica (le imprese non possono accedere alle agevolazioni per interventi di ristrutturazioni generiche, possono invece fruire delle agevolazioni per interventi di riqualificazione energetica) e, per la spesa indotta, una percentuale di detrazione di 90 punti, si stima un minor gettito IRPEF rispetto alla legislazione vigente pari a 20,4 milioni di euro annui ((240 x 25% + 160 x 90%) : 10). La norma in esame è suscettibile di determinare un effetto correlato alla spesa indotta stimato in circa 400 milioni di euro nel 2021, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa al netto dell’IVA di 363,6 milioni di euro. Applicando un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28%, l’incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, risulta pari per il 2021 a +36,4 milioni di IVA e +101,8 milioni di IRPEF/IRES/IRAP.

Gli effetti finanziari complessivi sono riportati nella Tabella seguente:

Legge di Bilancio: Proroga Bonus verde

La norma dispone, per l'anno 2021, una detrazione ai fini delle imposte sui redditi delle persone fisiche pari al 36 per cento delle spese documentate, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l'immobile sul quale sono effettuati gli interventi relativi alla:

a) "sistemazione a verde" di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

b) realizzazione di coperture a verde e di giardini pensili.

La detrazione è ripartita in 10 quote annuali, per un tetto massimo di spesa di 5.000 euro per unità immobiliare ad uso abitativo.

La detrazione in esame spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile, fino ad un importo massimo complessivo di 5.000 euro per unità immobiliare ad uso abitativo. In tale ipotesi la detrazione spetta al singolo condomino nel limite della quota a lui imputabile a condizione che la stessa sia stata effettivamente versata al condominio entro i termini di presentazione della dichiarazione dei redditi. Nei limiti di 5.000 euro sopra indicati devono intendersi ricomprese le connesse spese di progettazione e manutenzione.

Sulla base dei dati delle dichiarazioni dei redditi dell’anno di imposta 2018 si stima una spesa annua per gli interventi in oggetto di circa 100 milioni di euro. Si ipotizza inoltre che la metà di tale spesa sarebbe stata comunque effettuata e che la restante metà sia una spesa indotta dall’agevolazione fiscale concessa dalla norma in esame. Considerando l’aliquota di detrazione del 36% e la ripartizione in 10 quote annue di pari importo, si stima una spesa di competenza annua di circa -3,6 milioni di euro.

La norma in esame è suscettibile di determinare un effetto correlato alla spesa indotta stimato per il 2021 in circa 12,5 milioni di euro, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa netta dell’IVA di 11,4 milioni di euro. Applicando a tale ammontare un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28% si stima un incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, pari per il 2021 a +1,1 milioni di IVA e +3,1 milioni di IRPEF/IRES/IRAP.

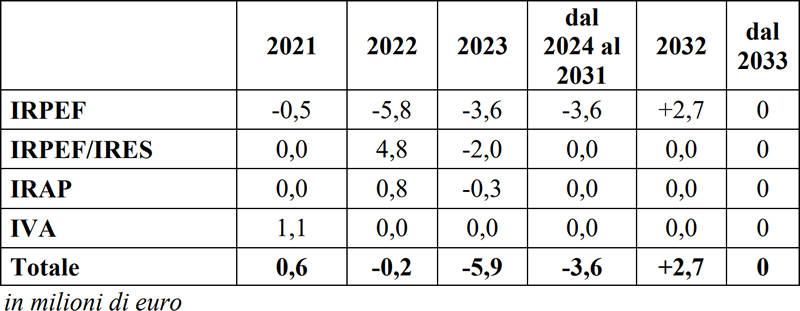

Risulta pertanto il seguente effetto complessivo, in termini finanziari (in milioni di euro):

A cura di Redazione LavoriPubblici.it

Documenti Allegati

Ddl di Bilancio 2021