Superbonus 110%: tra disinformazione, mistificazione e realtà

In attesa che il Senato voti il disegno di legge di conversione del Decreto Aiuti-bis, prosegue la campagna di disinformazione sul superbonus 110%

Parlare di superbonus 110% dovrebbe essere molto semplice. Partendo dalla pubblicazione in Gazzetta Ufficiale del Decreto Legge n. 34/2020 (Decreto Rilancio), si dovrebbe ripercorrere il processo di correzione degli articoli 119 e 121, oltre che la nascita dell'art. 122-bis.

Superbonus 110%: i dati

Diciamolo subito: il superbonus 110% e il meccanismo di cessione dei crediti edilizi sono stati strutturati per rimodulare il finanziamento pubblico, erogando denaro dal basso al fine di evitare il collo di bottiglia degli Enti che spesso non riescono ad accedere a finanziamenti o peggio non riescono a spenderli. Qui potrebbero arrivare le prime critiche: per quale motivo si è sottratto capitale da investire su scuole, ospedali e infrastrutture per finanziare la ristrutturazione di edifici privati?

Una critica lecita a cui si dovrebbe rispondere in due differenti modi utilizzando alcuni dei recenti report messi a punto da Ance e Nomisma. Intanto, è ora di capire che una città si compone di parte pubblica e privata che si intersecano tra di loro. Pensare che un edificio (pubblico o privato) sia un'isola risulta limitativo, soprattutto nell'ottica di interpretare le città come organismi formati da tante cellule ognuna delle quali influenza l'altra. Finanziare la spesa privata è, dunque, una scelta lecita.

Ciò premesso, anche se mi rendo conto quanto sia difficile comprendere le dinamiche di quello che amo definire "organismo-città", è bene comprendere un altro aspetto e proverò a spiegarlo in maniera semplice: il superbonus 110% è una detrazione in cui lo Stato da la possibilità di spendere con un ritorno in termini di riduzione delle tasse da pagare. Se attraverso questa manovra il privato aumenta la sua spesa, questo genera:

- una detrazione da suddividere in 4/5 anni (sono gli anni in cui si scarica il superbonus 110%);

- maggiore produzione industriale;

- un incremento occupazionale sia nel settore edilizio che nell'indotto;

- minori oneri sociali;

- maggiori tasse che vengono utilizzata subito dallo Stato.

Superbonus 110%: i report di Ance e Nomisma

Come detto, Ance e Nomisma hanno pubblicato due report in cui sono stati evidenziati gli effetti positivi del superbonus che vi riassumo di seguito.

Per ogni miliardo di euro speso in Superbonus dallo Stato:

- 470 milioni di euro corrispondono a maggiori entrate;

- 530 milioni di euro sarebbe il costo effettivo dello Stato;

A fine giugno 2022, sono stati spesi 38,7 miliardi di euro in interventi di superbonus che hanno generato 124,8 miliardi di euro così suddivisi:

- 56,1 miliardi come effetto diretto - la spesa aggiuntiva in superbonus genera una produzione nel settore delle costruzioni ed in tutti i settori che devono attivarsi per produrre semilavorati, prodotti intermedi e servizi necessari al processo produttivo;

- 25,3 miliardi come effetto indiretto - ogni settore attivato direttamente ne attiva altri in modo indiretto;

- 43,4 miliardi come effetto indotto - le produzioni dirette e indirette remunerano il fattore lavoro con redditi che alimentano una spesa in consumi finali che a sua volte richiede maggiori produzioni.

Parliamo di spese che hanno sostenuto il Pil e alimentato le casse pubbliche grazie alla normale tassazione (IRPEF, IRAP, IVA, IRES).

In termini occupazionali il superbonus 110% ha portato:

- 410.000 occupati nel settore delle costruzioni;

- 224.000 occupati nei settori collegati.

Dati occupazionali che dovrebbero andare di pari passo con la riduzione della spesa pubblica nel finanziare strumenti a supporto delle famiglie (come il reddito di cittadinanza).

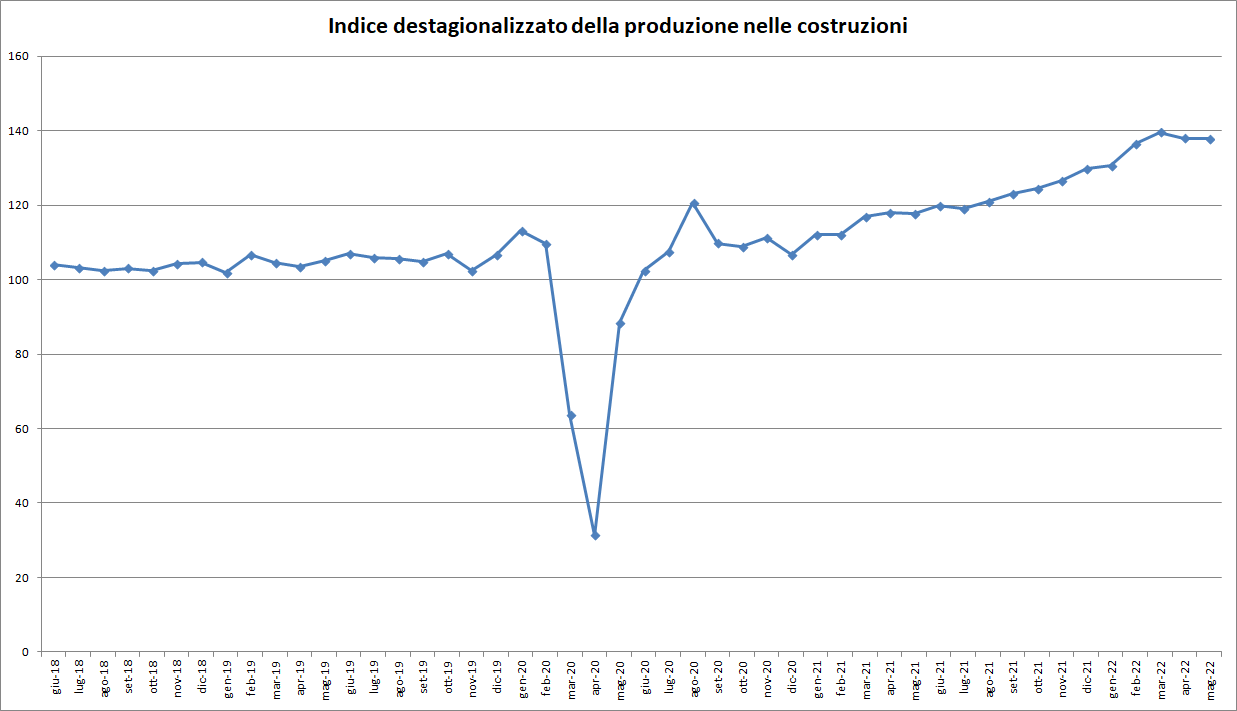

Superbonus 110%: l'indice ISTAT

Ulteriore conferma è offerto dall'indice destagionalizzato della produzione nelle costruzioni (indice ISTAT), il cui andamento degli ultimi 48 mesi può essere apprezzato nel seguente grafico (cliccare sull'immagine per ingrandirla).

Superbonus 110%: cosa non ha funzionato

Una critica lecita deve essere mossa sul quadro normativo messo a punto a maggio 2020 con il Decreto Rilancio. Gli articoli 119 e 121 del D.L. n. 34/2020 scontano il momento emergenziale in cui sono nati. La pandemia non ha probabilmente concesso le necessarie modifiche ad una misura che prima di arrivare ad essere "accettabile" ha necessitato di 10 correttivi, ovvero:

- il Decreto-Legge 14 agosto 2020, n. 104 (Decreto Agosto) convertito con modificazioni dalla Legge 13 ottobre 2020, n. 126;

- la Legge 30 dicembre 2020, n. 178 (Legge di Bilancio 2021);

- il Decreto-Legge 22 marzo 2021, n. 41 (Decreto Sostegni) convertito con modificazioni dalla Legge 21 maggio 2021, n. 69 (modifiche arrivate dopo la conversione in legge);

- il Decreto-Legge 6 maggio 2021, n. 59 convertito con modificazioni dalla Legge 1 luglio 2021, n. 101;

- il Decreto-Legge 31 maggio 2021, n. 77 (Decreto Semplificazioni-bis o Governance PNRR) convertito con modificazioni dalla Legge 29 luglio 2021, n. 108;

- il Decreto-Legge 11 novembre 2021, n. 157 (Decreto anti-frode) abrogato dalla Legge di Bilancio 2022 (in vigore dal 12 novembre al 31 dicembre 2021);

- la Legge 30 dicembre 2021, n. 234 (Legge di Bilancio 2022).

Con le misure antifrode previste dal D.L. n. 157/2021 e poi inserite all'interno della Legge di Bilancio 2022, superbonus 110% e meccanismo di cessione del credito avrebbero potuto procedere almeno fino alla loro naturale scadenza, senza alcun problema di sorta.

A gennaio 2022, invece, è cominciata una campagna mediatica di mistificazione in cui al superbonus 110% sono state date le seguenti "colpe":

- il superbonus 110% ha generato un aumento indiscriminato dei costi dei materiali - FALSO, l'aumento del costo delle materie prime è un problema diffuso in tutta Europa, ovvero anche in Paesi in cui il Superbonus non esiste;

- il superbonus 110% è stato la causa di 5,6 miliardi di frodi fiscali - FALSO, le frodi hanno riguardato in larga parte i bonus edilizi senza controllo (bonus facciate ed ecobonus) che hanno sfruttato una iniziale "stortura" del meccanismo della cessione del credito sul quale il Governo Draghi aveva posto rimedio con il D.L. n. 157/2022;

- il superbonus 110% non è sostenibile per le casse dello Stato - FALSO, Ance e Nomisma hanno chiaramente dimostrato gli effetti economici e sociali del superbonus.

Questi sono numeri! Come detto, è chiaro che superbonus e cessione del credito avrebbero potuto essere pensate meglio sin dalle origini, ma è altrettanto evidente che il Governo e il Parlamento avrebbero dovuto correggere e migliorare la norma, senza stravolgerla. Come ogni progetto che si rispetti, si fissa un obiettivo e poi in corsa si migliora. Nel caso del Superbonus è stato cambiato in corsa l'obiettivo finale.

Superbonus 110%: le modifiche del 2022

Le modifiche apportate nel 2022 al meccanismo di cessione dei crediti ha stracciato quel "patto" che vedeva impegnati Stato, imprese, professionisti, contribuenti e istituti bancari. Venendo meno uno di questi soggetti, il sistema è crollato e tutti ne avranno un danno:

- le imprese e i professionisti, che si ritrovano sempre di più con cassetti fiscali pieni e zero liquidità;

- i contribuenti che dopo aver investito tempo e denaro in molti casi si ritroveranno a vivere in cantieri senza fine;

- lo Stato che dovrà far fronte ad un danno sociale senza precedenti.

Tutto avrebbe potuto procedere mediante un processo di miglioramento continuo, correggendo in corsa i problemi incontrati, con l'unico scopo di completare una misura e quel contratto non scritto. Invece, stiamo ancora qui a parlare di correttivi, proroghe, responsabilità solidale e un Parlamento sempre meno incisivo nell'attività legislativa del Paese.

Il 13 settembre il Senato voterà il disegno di legge di conversione del Decreto Legge n. 115/2022 (Decreto Aiuti-bis), ovvero l'ultimo provvedimento di questo Parlamento prima delle prossime elezioni del 25 settembre 2022. A breve capiremo quali saranno le reali intenzioni e il futuro del comparto delle costruzioni.