Superbonus e condomini: occhio alle plusvalenze

L’Agenzia delle Entrate ha chiarito l’ambito di applicazione della tassazione delle plusvalenze generate dalla cessione di immobili oggetto di interventi Superbonus

Dopo la fine certificata degli interventi, il 2024 sarà l’anno dei controlli da parte del Fisco che ha cominciato ad affilare le lame sugli immobili che hanno beneficiato del superbonus con tutte le sue aliquote.

Superbonus dopo la Legge di Bilancio 2024

Ai consueti controlli documentali relativi alla sussistenza dei presupposti che danno diritto alla detrazione, da quest’anno l’Agenzia delle Entrate si occuperà anche di tassazione degli immobili oggetto degli interventi agevolati di cui all'art. 119 del Decreto Legge n. 34/2020 (Decreto Rilancio).

La Legge 30 dicembre 2023, n. 213 (Legge di Bilancio 2024) ha, infatti, apportato alcune significative modifiche al testo unico delle imposte sui redditi (TUIR) di cui al d.P.R. n. 917/1986. In particolare:

- con la modifica all’art. 67 viene prevista la tassazione della plusvalenza come reddito diverso nel caso di cessione a titolo oneroso di beni immobili oggetto di interventi di superbonus;

- con l’integrazione dell’art. 68 si specificano alcune regole applicative necessarie per il calcolo della plusvalenza a seguito di cessione dell’immobile.

Entrando nel dettaglio:

- con il nuovo art. 67 sono redditi diversi se non costituiscono

redditi di capitale ovvero se non sono conseguiti nell'esercizio di

arti e professioni o di imprese commerciali o da società in nome

collettivo e in accomandita semplice, né in relazione alla qualità

di lavoratore dipendente:

- le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili, in relazione ai quali il cedente o gli altri aventi diritto abbiano eseguito gli interventi agevolati di cui all'articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, che si siano conclusi da non più di dieci anni all'atto della cessione, esclusi gli immobili acquisiti per successione e quelli che siano stati adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione o, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a dieci anni, per la maggior parte di tale periodo;

- con il nuovo art. 68:

- Per gli immobili di cui alla lettera b-bis) del comma 1 dell'articolo 67, ai fini della determinazione dei costi inerenti al bene, nel caso in cui gli interventi agevolati ai sensi dell'articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, si siano conclusi da non più di cinque anni all'atto della cessione, non si tiene conto delle spese relative a tali interventi, qualora si sia fruito dell'incentivo nella misura del 110 per cento e siano state esercitate le opzioni di cui all'articolo 121, comma 1, lettere a) e b), del citato decreto-legge n. 34 del 2020. Nel caso in cui gli interventi agevolati si siano conclusi da più di cinque anni all'atto della cessione, nella determinazione dei costi inerenti al bene si tiene conto del 50 per cento di tali spese, qualora si sia fruito dell'incentivo nella misura del 110 per cento e siano state esercitate le opzioni di cui al periodo precedente. Per i medesimi immobili di cui alla lettera b-bis) del comma 1 dell'articolo 67, acquisiti o costruiti, alla data della cessione, da oltre cinque anni, il prezzo di acquisto o il costo di costruzione, determinato ai sensi dei periodi precedenti, è rivalutato in base alla variazione dell'indice dei prezzi al consumo per le famiglie di operai e impiegati.

Superbonus in condominio e plusvalenze: il chiarimento dell’Agenzia delle Entrate

Il tema ha ricevuto l’intervento chiarificatore da parte:

- del Notariato con lo studio n. 15-2024/T dell’1 febbraio 2024 dal titolo “Le nuove fattispecie di plusvalenze immobiliari a seguito di interventi che abbiano goduto del beneficio del Superbonus”;

- dell’Agenzia delle Entrate con la circolare 13 giugno 2024, n. 13/E che ha fornito importanti chiarimenti sull’applicazione delle novità introdotte dalla Legge di Bilancio 2024.

È soprattutto la circolare dell’Agenzia delle Entrate n. 13/E/2024 a lasciare più di un dubbio relativamente alla parte in cui entrando nel dettaglio delle modifiche apportate all’art. 67 del TUIR scrive:

Si ritiene, inoltre, che non rilevi la tipologia d’interventi (trainanti o trainati) effettuati in relazione all’immobile oggetto di cessione; in altri termini, non occorre, ai fini della verifica della sussistenza del presupposto impositivo di cui alla lettera b-bis) sopra citata, che sulla singola unità immobiliare siano stati effettuati anche interventi trainati, ma è sufficiente la circostanza che siano stati effettuati interventi ammessi al Superbonus sulle parti comuni dell’edificio di cui fa parte l’unità immobiliare ceduta a titolo oneroso.

Secondo il Fisco “la plusvalenza disciplinata dall’articolo 67, comma 1, lettera bbis), del TUIR riguarda la prima cessione d’immobili che sono stati interessati dagli interventi ammessi al Superbonus, a prescindere dal soggetto che ha eseguito gli interventi (cedente o altri aventi diritto), dalla percentuale di detrazione spettante, dalla modalità di fruizione di quest’ultima e dalla tipologia d’intervento effettuato”.

Ciò significa che all’interno di un condominio che ha effettuato un intervento trainante di efficientamento energetico (ad esempio un isolamento termico a cappotto e/rifacimento dell’impianto termico) e di riduzione del rischio sismico, i “benefici” di questi interventi avranno un impatto diretto sulle plusvalenze generate sull’immobile in caso di cessione a titolo oneroso.

Il calcolo della plusvalenza

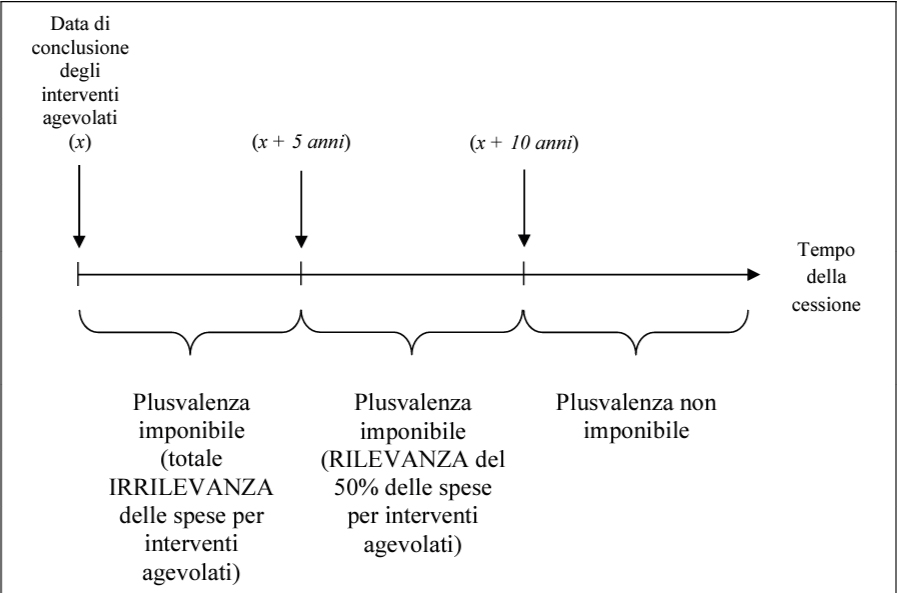

Relativamente al calcolo della plusvalenza da tassare ai sensi del citato art. 68 del TUIR, il Fisco conferma la determinazione del costo del bene (da sottrarre al prezzo di vendita). Più precisamente, sono previste due diverse ipotesi di calcolo, a seconda che tra la data di conclusione degli interventi superbonus e la data di cessione dell’immobile siano trascorsi:

- non più di cinque anni;

- più di cinque anni.

Nel primo caso e qualora per il superbonus si siano utilizzate le opzioni alternative, per il calcolo del costo iniziale non si tiene conto delle spese relative agli interventi ammessi al Superbonus 110%.

Ricapitolando, le spese in questione non possono essere riconosciute a incremento del prezzo di acquisto (o costo di costruzione) dell’immobile qualora si verifichino, congiuntamente, le due seguenti ipotesi:

- l’esecuzione dell’intervento agevolato abbia comportato la fruizione del Superbonus nella misura del 110 per cento;

- siano state esercitate le opzioni per lo sconto in fattura praticato dal fornitore o per la cessione del credito d’imposta.

In merito all’ipotesi a), l’Agenzia delle Entrate ha evidenziato che l’irrilevanza delle spese in questione, ai fini del calcolo della plusvalenza, si verifica nel caso di Superbonus spettante nella misura del 110%, ma non anche nel caso di fruizione dell’agevolazione nelle diverse (e inferiori) misure previste dall’articolo 119 del Decreto Rilancio.

Nel caso in cui tra la data di conclusione degli interventi superbonus e la data di cessione dell’immobile siano trascorsi più di cinque anni e siano state esercitate le opzioni alternative, nella determinazione dei costi inerenti all’immobile si tiene conto del 50% delle spese sostenute per gli interventi agevolati.

Nello schema che segue l’Agenzia delle Entrate ha riepilogato il concetto per il calcolo della plusvalenza.

Documenti Allegati

Circolare