La fuga dal Superbonus

Enea ha pubblicato l’ultimo report aggiornato al 30 novembre 2024 relativo al superbonus (energetico) per condomini, unifamiliari, u.i. indipendenti e castelli

La fuga dal Superbonus prosegue inesorabile. Questa è la sintesi che emerge dall’ultimo report pubblicato da Enea sull’utilizzo delle detrazioni fiscali previste dall’articolo 119 del Decreto Rilancio (D.L. n. 34/2020). I dati, tuttavia, non riflettono ancora gli effetti della nuova Legge di Bilancio per il 2025, che ha definitivamente segnato la fine di questo incentivo (stop al 15 ottobre 2024).

Superbonus: il report Enea

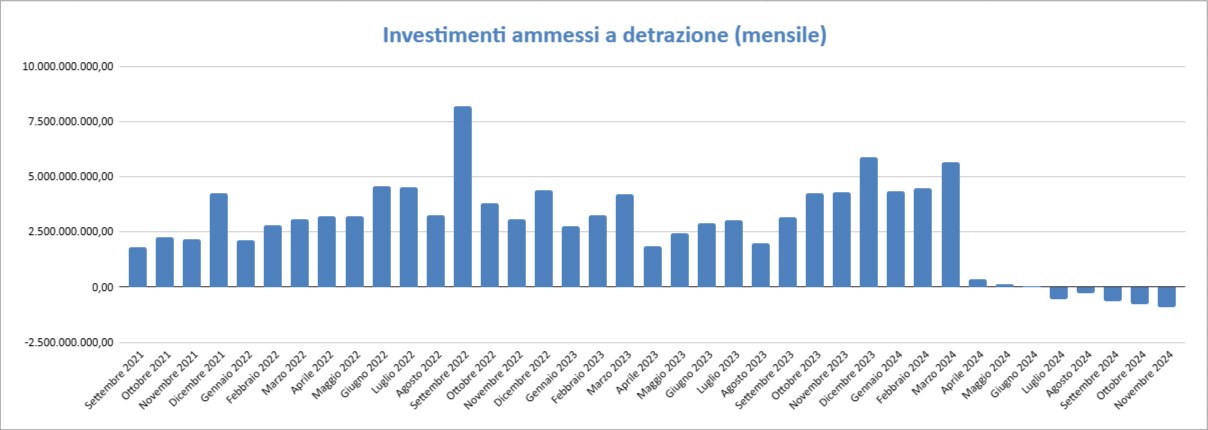

Perfettamente in linea con la tendenza venutasi a formare da aprile, anche novembre 2024 è un vero e proprio mese di “scarico” per il superbonus dal quale vengono svincolati quasi 917 milioni di euro di investimenti ammessi a detrazione che diminuiscono da 115.563.163.583,74 euro (ottobre) a 114.646.305.927,74 euro (novembre), portando il dato complessivo delle detrazioni maturate per lavori conclusi a 123,5 miliardi di euro.

Di seguito l’andamento mensile degli investimenti ammessi a detrazione:

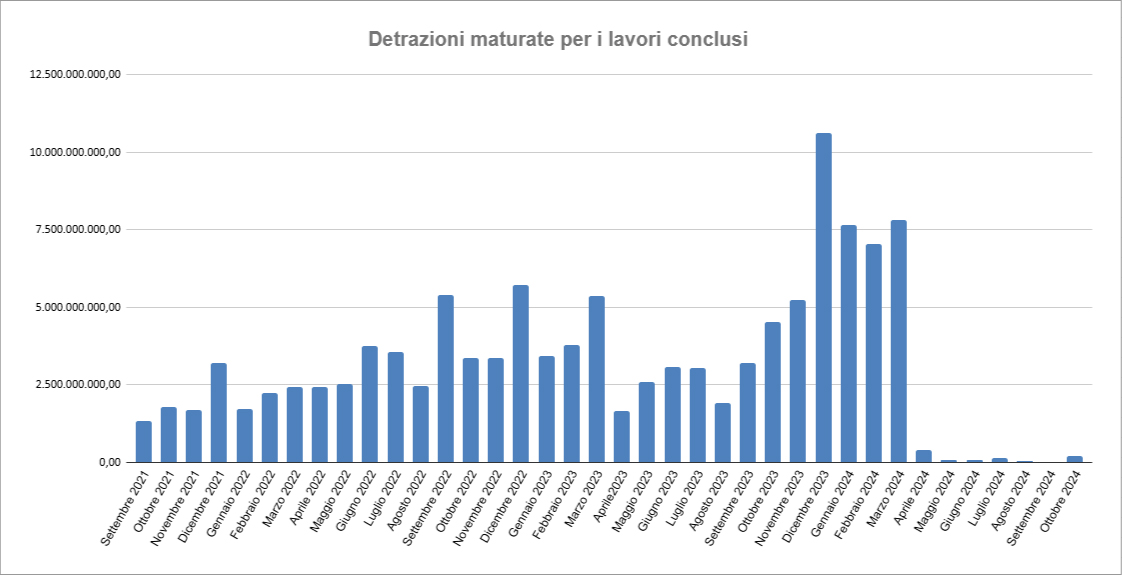

Per quanto riguarda le detrazioni maturate per lavori conclusi, l’andamento seguente dimostra come il Superbonus sia ufficiosamente terminato a partire da aprile 2024 quando si è passati da una media mensile di 3,8 miliardi di euro a poco meno di 125 milioni di euro.

Il superbonus dopo la Legge di Bilancio 2025

Con la pubblicazione in Gazzetta Ufficiale Legge n. 207/2024 (Legge di Bilancio 2025), si può ritenere conclusa la storia del Superbonus. Nonostante nel corso del 2024 la forbice tra il totale degli investimenti ammessi a detrazione e quelli relativi ai lavori conclusi si sia progressivamente ridotta (indicando un calo nei nuovi cantieri), Governo e Parlamento hanno deciso di introdurre una nuova condizione per accedere al beneficio, inserita all’interno dell’art. 119 del Decreto Rilancio.

Con il nuovo comma 8-bis.2, il Superbonus al 65% sarà applicabile nel 2025 esclusivamente per le spese sostenute da condomini ed enti del terzo settore, a condizione che, entro il 15 ottobre 2024, risulti:

- presentata la CILAS, per interventi diversi da quelli effettuati dai condomìni;

- adottata la delibera assembleare del condominio che approva i lavori e presentata la CILAS, per interventi effettuati dai condomìni;

- presentata l’istanza per il titolo abilitativo, per interventi che prevedono demolizione e ricostruzione.

Questa nuova condizione, potenzialmente incostituzionale in quanto introduce effetti retroattivi per interventi avviati con CILAS presentata tra il 16 ottobre e il 31 dicembre 2024, restringerà ulteriormente il numero di lavori che potranno accedere al Superbonus.

Conclusioni

Per gli interventi avviati nel 2025 (tramite CILAS e/o delibera assembleare) oltre il 15 ottobre 2024, le possibilità di risparmio fiscale si limiteranno ai seguenti bonus:

- Bonus casa: detrazione del 36% o 50% per l’abitazione principale, applicabile alle spese sostenute dai titolari di un diritto di proprietà o di un diritto reale di godimento;

- Sismabonus: detrazione del 36% o 50% per l’abitazione principale, per le spese sostenute dai titolari di un diritto di proprietà o di un diritto reale di godimento;

- Sismabonus acquisti: detrazione del 36%;

- Ecobonus: detrazione del 36% o 50% per l’abitazione principale, applicabile alle spese sostenute dai titolari di un diritto di proprietà o di un diritto reale di godimento.

Inoltre, per le famiglie con un reddito complessivo superiore a 75.000 euro, i benefici fiscali saranno ulteriormente ridotti attraverso massimali decrescenti, calcolati in base alla numerosità del nucleo familiare (leggi approfondimento).

Alla luce di questo scenario, e nonostante gli obiettivi europei imposti dalla Direttiva Green, appare evidente che la qualità energetica e strutturale del patrimonio immobiliare non rappresenta una priorità per l’agenda di questo Governo.

Documenti Allegati

Dati Enea