Ecobonus, Bonus Casa, Bonus mobili, Bonus facciate e Bonus verde: confermata la proroga al 2021

La versione bollinata del disegno di legge di Bilancio ha confermato fino al 31 dicembre 2021 le principali detrazioni fiscali in edilizia

Legge di Bilancio: Bonus facciate Proroga per il 2021

La disposizione normativa dispone, per le spese documentate sostenute nel 2021 relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto ministeriale 2 aprile 1968, n. 1444, una detrazione dall’imposta lorda pari al 90 per cento da suddividere in 10 quote annuali di pari importo. Sono ammessi al beneficio esclusivamente gli interventi sulle strutture opache della facciata, su balconi o su ornamenti e fregi. Qualora i lavori di rifacimento della facciata, ove non siano di sola pulitura o tinteggiatura esterna, riguardino interventi influenti dal punto di vista termico o interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio, gli interventi devono soddisfare i requisiti di prestazione energetica e di trasmittanza termica di cui ai decreti del Ministro dello sviluppo economico 26 giugno 2015 e 26 gennaio 2010. Si stima che le spese relative agli interventi in esame rappresentino il 20% del totale delle spese annue per recupero edilizio.

Poiché tali spese risultano pari a 19.500 milioni di euro, la stima della spesa annua per recupero o restauro della facciata di edifici risulta di 3.900 milioni di euro, ed è incrementata, ai fini prudenziali, a 4.000 milioni di euro. Si stima, inoltre, che il 90% di tali spese (3.600 milioni di euro) sia sostenuto da persone fisiche ed il rimanente 10% (400 milioni di euro) dalle imprese. Si ipotizza inoltre che il 60% di tale spesa sarebbe stata comunque effettuata usufruendo della detrazione vigente e che solo il 40% rappresenti la spesa indotta dall’agevolazione fiscale concessa dalla norma in esame.

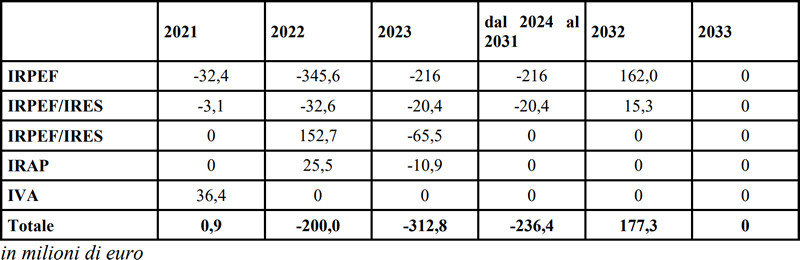

Considerando, quindi, per la parte di spesa base delle persone fisiche, una ulteriore percentuale di detrazione di 40 punti rispetto a quelli previsti per le ristrutturazioni generali e, per la spesa indotta, una percentuale di detrazione di 90 punti, si stima un minor gettito IRPEF rispetto alla legislazione vigente pari a 216 milioni di euro annui ((2.160 x 40% + 1.440 x 90%): 10). Per quanto riguarda le spese sostenute dalle imprese, considerando una ulteriore percentuale di detrazione di 25 punti rispetto a quelli previsti per gli interventi di riqualificazione energetica (le imprese non possono accedere alle agevolazioni per interventi di ristrutturazioni generiche, possono invece fruire delle agevolazioni per interventi di riqualificazione energetica) e, per la spesa indotta, una percentuale di detrazione di 90 punti, si stima un minor gettito IRPEF rispetto alla legislazione vigente pari a 20,4 milioni di euro annui ((240 x 25% + 160 x 90%) : 10). La norma in esame è suscettibile di determinare un effetto correlato alla spesa indotta stimato in circa 400 milioni di euro nel 2021, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa al netto dell’IVA di 363,6 milioni di euro. Applicando un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28%, l’incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, risulta pari per il 2021 a +36,4 milioni di IVA e +101,8 milioni di IRPEF/IRES/IRAP.

Gli effetti finanziari complessivi sono riportati nella Tabella seguente:

Documenti Allegati

Ddl di Bilancio 2021INDICE

IL NOTIZIOMETRO