Ecobonus, Bonus Casa, Bonus mobili, Bonus facciate e Bonus verde: confermata la proroga al 2021

La versione bollinata del disegno di legge di Bilancio ha confermato fino al 31 dicembre 2021 le principali detrazioni fiscali in edilizia

Legge di Bilancio: Proroga Bonus verde

La norma dispone, per l'anno 2021, una detrazione ai fini delle imposte sui redditi delle persone fisiche pari al 36 per cento delle spese documentate, sostenute ed effettivamente rimaste a carico dei contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l'immobile sul quale sono effettuati gli interventi relativi alla:

a) "sistemazione a verde" di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni, impianti di irrigazione e realizzazione pozzi;

b) realizzazione di coperture a verde e di giardini pensili.

La detrazione è ripartita in 10 quote annuali, per un tetto massimo di spesa di 5.000 euro per unità immobiliare ad uso abitativo.

La detrazione in esame spetta anche per le spese sostenute per interventi effettuati sulle parti comuni esterne degli edifici condominiali di cui agli articoli 1117 e 1117-bis del codice civile, fino ad un importo massimo complessivo di 5.000 euro per unità immobiliare ad uso abitativo. In tale ipotesi la detrazione spetta al singolo condomino nel limite della quota a lui imputabile a condizione che la stessa sia stata effettivamente versata al condominio entro i termini di presentazione della dichiarazione dei redditi. Nei limiti di 5.000 euro sopra indicati devono intendersi ricomprese le connesse spese di progettazione e manutenzione.

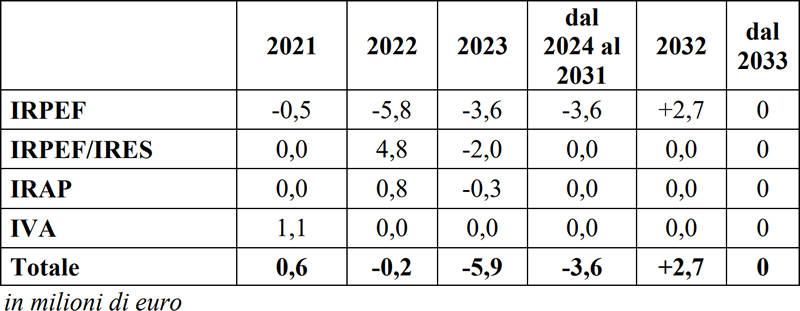

Sulla base dei dati delle dichiarazioni dei redditi dell’anno di imposta 2018 si stima una spesa annua per gli interventi in oggetto di circa 100 milioni di euro. Si ipotizza inoltre che la metà di tale spesa sarebbe stata comunque effettuata e che la restante metà sia una spesa indotta dall’agevolazione fiscale concessa dalla norma in esame. Considerando l’aliquota di detrazione del 36% e la ripartizione in 10 quote annue di pari importo, si stima una spesa di competenza annua di circa -3,6 milioni di euro.

La norma in esame è suscettibile di determinare un effetto correlato alla spesa indotta stimato per il 2021 in circa 12,5 milioni di euro, cui corrisponde, utilizzando un’aliquota pari al 10%, una base emersa netta dell’IVA di 11,4 milioni di euro. Applicando a tale ammontare un’aliquota IVA del 10% e un’aliquota media delle imposte dirette pari al 28% si stima un incremento di gettito conseguente all’effetto incentivante sugli investimenti legato all’introduzione della norma, pari per il 2021 a +1,1 milioni di IVA e +3,1 milioni di IRPEF/IRES/IRAP.

Risulta pertanto il seguente effetto complessivo, in termini finanziari (in milioni di euro):

A cura di Redazione LavoriPubblici.it

Documenti Allegati

Ddl di Bilancio 2021INDICE

IL NOTIZIOMETRO