Superbonus e condomini: occhio alle plusvalenze

L’Agenzia delle Entrate ha chiarito l’ambito di applicazione della tassazione delle plusvalenze generate dalla cessione di immobili oggetto di interventi Superbonus

Il calcolo della plusvalenza

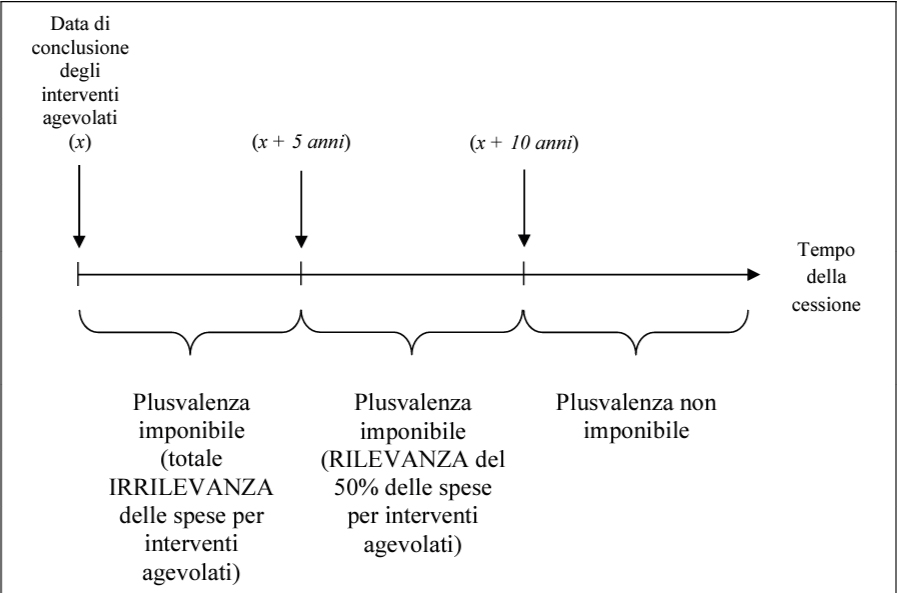

Relativamente al calcolo della plusvalenza da tassare ai sensi del citato art. 68 del TUIR, il Fisco conferma la determinazione del costo del bene (da sottrarre al prezzo di vendita). Più precisamente, sono previste due diverse ipotesi di calcolo, a seconda che tra la data di conclusione degli interventi superbonus e la data di cessione dell’immobile siano trascorsi:

- non più di cinque anni;

- più di cinque anni.

Nel primo caso e qualora per il superbonus si siano utilizzate le opzioni alternative, per il calcolo del costo iniziale non si tiene conto delle spese relative agli interventi ammessi al Superbonus 110%.

Ricapitolando, le spese in questione non possono essere riconosciute a incremento del prezzo di acquisto (o costo di costruzione) dell’immobile qualora si verifichino, congiuntamente, le due seguenti ipotesi:

- l’esecuzione dell’intervento agevolato abbia comportato la fruizione del Superbonus nella misura del 110 per cento;

- siano state esercitate le opzioni per lo sconto in fattura praticato dal fornitore o per la cessione del credito d’imposta.

In merito all’ipotesi a), l’Agenzia delle Entrate ha evidenziato che l’irrilevanza delle spese in questione, ai fini del calcolo della plusvalenza, si verifica nel caso di Superbonus spettante nella misura del 110%, ma non anche nel caso di fruizione dell’agevolazione nelle diverse (e inferiori) misure previste dall’articolo 119 del Decreto Rilancio.

Nel caso in cui tra la data di conclusione degli interventi superbonus e la data di cessione dell’immobile siano trascorsi più di cinque anni e siano state esercitate le opzioni alternative, nella determinazione dei costi inerenti all’immobile si tiene conto del 50% delle spese sostenute per gli interventi agevolati.

Nello schema che segue l’Agenzia delle Entrate ha riepilogato il concetto per il calcolo della plusvalenza.

Documenti Allegati

Circolare

IL NOTIZIOMETRO